Rechtsprechungsübersicht Zivilrecht: 02. 2024: „Spoof und weg LG Köln, Urteil vom 08.01.2024 – Az. 22 O 43/23

Sachverhalt

Der Kläger ist Girokontoinhaber bei der lokalen Sparkasse. Er benutzt deren online Banking-System, um Transaktionen freizugeben. Hierfür hat er auf seinem mobilen Endgerät eine

„Banking-App“ und eine „pushTAN-App“ installiert, welche jeweils durch die Bank verifiziert

wurden. Letztere nutzt der Endkunde, um Überweisungen aus Ersterer und Aufträge zu

bestätigen.

Der Kläger erhielt im September 2022 einen Anruf unter der Nummer der Sparkasse. Im Zuge

des Anrufs wurde ihm mitgeteilt, dass sein Konto wegen vermehrter Betrugsversuche gesperrt

wurde. Um sein Konto zu entsperren müsse er lediglich in der „pushTAN-App“ eine Freigabe

erteilen. Dort erschien der Text „Registrierung Karte“. Diesen Auftrag bestätigte der Kläger.

Tatsächlich hatte nicht die Bank, sondern ein Betrüger, den Kläger mittels einer Technik die

sich „Spoofing“ (engl. Täuschen) nennt, unter der Nummer der Bank angerufen. Der Kläger

hatte durch seine Freigabe in der „pushTAN-App“ bestätigt, dass sein Konto mit ApplePay auf

dem Handy des Betrügers vernetzt wird. Dieser hatte sodann innerhalb weniger Tage 14.000€

ausgegeben. Die Bank hatte dem Kläger zwar bereits 4000€ erstattet, die übrigen 10.000€ aber

von dem Kläger verlangt. Hiergegen wehrt er sich. Die Bank sollte sein Konto so stellen, wie

es vor der Betrugsmasche stand.

Entscheidung

1. Die Beklagte wird verurteilt, das bei ihr geführte Konto auf den Stand vor dem Betrug zu

bringen.

2. Der Anspruch ergibt sich aus § 675u S.2 BGB.

3. Der Umstand, dass in der App von „Registrierung Karte“ die Rede war rechtfertigt nicht

die Annahme von Vorsatz oder grober Fahrlässigkeit des Klägers.

Bedeutung für die Klausur

1. Die neu geschaffenen § 675c ff. BGB bieten einiges an Klausurpotential. Wichtigste

Anspruchsgrundlage ist der hier einschlägige § 675u S.2 BGB (lesen!) auf Haftung des

Zahlungsdienstleisters für nicht autorisierte Zahlungsvorgänge. Insbesondere die

Anweisungsfälle im Bereicherungsrecht erhalten durch die Regelungen einen neuen

„Twist“. Daneben existiert § 675y BGB als Anspruch bei nicht erfolgter, fehlerhafter

oder verspäteter Ausführung eines Zahlungsauftrags.

2. Der Anspruch aus § 675u S.2 wird so geprüft:

I. Anwendbarkeit der § 675c ff. BGB

Voraussetzung ist das Vorliegen eines Zahlungsdienstevertrages. Die

Anwendbarkeit ergibt sich aus § 675c I, II BGB, die Legaldefinition des

Zahlungsdienstevertrages aus § 675f II BGB. Zu beachten ist in diesem Rahmen,

dass auf Seite des Zahlungsdienstleisters regelmäßig eine AG oder andere

juristische Person handelt, sodass hier die Vertretung zB über § 78 AktG geprüft

werden muss.

II. Autorisierter Zahlungsvorgang, §§ 675j ff. BGB

Gem. § 675j I BGB kann die Autorisierung sowohl als vorherige Einwilligung, als

auch als nachträgliche Genehmigung erfolgen. Im Fall kann man darüber nachdenken, ob die Erklärung des Klägers in der „pushTAN-App“ eine solche

Einwilligung für zukünftige Transaktionen des Betrügers mittels ApplePay war.

Hierfür muss allerdings der Wortlaut „Registrierung Karte“ ausgelegt werden, §§

133, 157 BGB. Für eine Einordnung als eine solche Einwilligung spricht, dass der

Begriff „Registrierung“ den zukünftigen Gebrauch der Karte definitiv mitumfasst.

Dagegen spricht allerdings (so auch das Gericht), dass der Begriff „Registrierung“

äußerst weit zu verstehen ist. Hierunter ist mithin nicht eindeutig nur der

zukünftige Gebrauch der Karte für Bezahlvorgänge zu verstehen. Dass der

Betrüger 14.000€ ausgibt, stellt keinen autorisierten Bezahlvorgang dar.

Zu beachten gilt es in diesem Kontext, dass eine Beweislastumkehr stattfindet, §

675w S.1 BGB. Die Beklagte muss dem Vortrag des Klägers, er habe die Zahlung

nicht autorisiert, daher substantiiert entgegentreten (qualifiziertes Bestreiten), vgl.

§ 138 III ZPO. Das ist der Sparkasse vorliegend nicht gelungen.

III. Kein Ausschluss, § 675v III BGB (lesen!) durch dolo-agit Einwendung, § 242

BGB

Der Anspruch kann ausgeschlossen sein, wenn der „Zahler“ (= hier der Kläger) in

betrügerischer Absicht oder in vorsätzlicher oder grob fahrlässiger Verletzung von

Pflichten nach § 675l I oder einer oder mehrerer Bedingungen für die Ausgabe

und Nutzung des Zahlungsinstruments handelt.

Im vorliegenden Fall hat die Sparkasse argumentiert, dass der Kläger zumindest

grob fahrlässig gehandelt hat, als er aufgrund des Anrufs, „um sein Konto zu

entsperren“, in der App eine Kartenregistrierung freigegeben hat. Es sei erkennbar

gewesen, dass die Aktion „Konto entsperren“ nichts mit der Registrierung einer

Karte zu tun haben könne. Spezifisch berief sie sich auf eine Ziffer der AGB in

der dem Kunden (= Zahler, = Kläger) aufgebenden wird, den Auftrag in der App

zu überprüfen bevor er diesen genehmigt. Das LG hielt dagegen und stellte fest,

dass keine grobe Fahrlässigkeit vorliegt. Das Verhalten des Klägers sei subjektiv

nicht schlechthin unentschuldbar. Dies beruht auf dem Umstand, dass der Kläger

unter einer ihm bekannten Nummer angerufen wurde, die auch in der

Vergangenheit für Transaktionen und Kommunikation genutzt wurde. Dass sich

ein Betrüger diese Nummer zu eigen machen kann (Spoofing), muss dem

durchschnittlichen Bürger nicht bekannt sein. Der Umstand, dass eine Karte

„entsperrt“ - und nicht wie der Wortlaut der App es vorgibt „registriert“ - werden

sollte, ist im Rahmen der Weite des Wortlautes sowie des Überrumplungseffektes

zugunsten des Klägers zu werten. Der Beklagten wäre es ohne weiteres möglich

gewesen, in der „pushTAN-App“ einen Hinweis wie zB „jetzt ApplePay“

einrichten anzuzeigen und so ein Misstrauen bei dem Nutzer auszulösen.

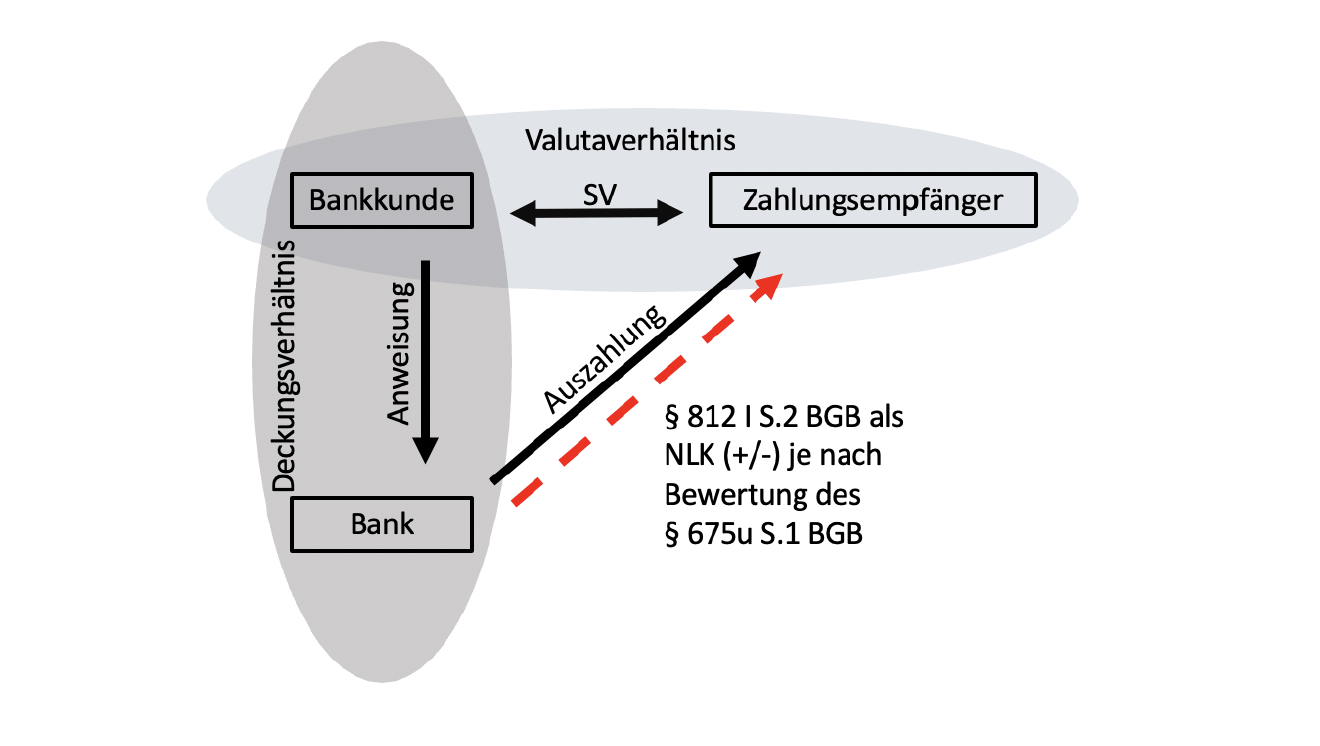

3. Im Hinblick auf die Relevanz der Norm für Anweisungsfälle soll hier eine kurze

Darstellung eines neuen Streits erfolgen: Zunächst bedarf es einer Drei-Personen-

Konstellation. Das wird im Regelfall die Bank, der Zahler bzw. Bankkunde und der

Zahlungsempfänger sein, an den die Zahlung erfolgt. Die Anweisungsfälle im

Bereicherungsrecht gliedern sich stets danach, ob eine Anweisung tatsächlich vorlag und

ob der Empfänger der Zahlung von dem Vorliegen oder Nichtvorliegen der Anweisung

(gutgläubig keine) Kenntnis hatte.

a) Nach einer Ansicht soll die bisherige Rechtsprechung zu den Anweisungsfällen weiter

gelten. Dh, dass trotz der Schaffung des § 675u S.1 BGB (lesen!) eine die

Nichtleistungskondiktion aus § 812 I S.2 BGB sperrende Leistungsbeziehung im

Valutaverhältnis vorliegt, wenn der Zahlungsempfänger gutgläubig ist. § 675u S.1 BGB soll nur in der vertraglichen Beziehung der Parteien gelten und nicht auf die

gesetzlichen Kondiktionsansprüche ausstrahlen.

b) Nach anderer Ansicht (der sich der BGH zT anschließt) modifiziert § 675u S.1 BGB

die Kondiktionsansprüche. Versteht man den § 675u S.1 BGB als Kondiktionssperre

würde dies dazu führen, dass die B sich wegen der Leistungsbeziehung im

Valutaverhältnis weder an den Zahlungsempfänger noch an den Bankkunden halten

kann. Das Merkmal „Veranlassung“ aus den Anweisungsfällen muss durch das

Merkmal des autorisierten Zahlungsvorgangs als Weichenstellung für den Zugang zu

Leistungs- bzw. Nichtleistungskondiktion dienen. Bei Fehlen eines autorisierten

Zahlungsvorgangs (§ 675j BGB) ist eine Nichtleistungskondiktion gegen den

Zahlungsempfänger möglich.

Diesen Monat auch interessant:

Verweigerung der Rücknahme als Nebenpflichtverletzung – BGH Urteil v. 29.11.2023

Az VIII ZR 164/21

- Verweigert der Verkäufer es, eine mangelhafte Kaufsache zurückzunehmen, so kann der Käufer Schadenersatz vom Verkäufer fordern.

Künast vs. Facebook – OLG Frankfurt a.M. Urteil v. 25.01.2024, Az. 16 U 65/22)

- Facebook muss, sobald es Kenntnis von einem APR verletzenden Inhalt auf seiner Plattform erlangt hat verhindern, dass weitere, sinngleiche Inhalte gepostet werden.

RSS Feed abonnieren